>新能源>正文

>新能源>正文

行业主要上市公司:美锦能源;中国石化;卫星石化;嘉化能源;亿华通等

本文核心数据:中国氢能产量 ; 中国加氢站数量 ; 中国氢能需求预测

氢能分为 ” 灰氢 “、” 蓝氢 ” 和 ” 绿氢 “

氢能是一种二次能源,主要制备方式包括煤制氢、天然气制氢、甲醇制氢、工业副产制氢、炼厂气制氢、焦炉煤气制氢等。氢能根据生产的来源,可以分为 ” 灰氢 “、” 蓝氢 ” 和 ” 绿氢 “。灰氢来源于化石燃料,成本低,但是碳排放量大。蓝氢也是来源于化石燃料,但使用了碳捕捉、利用与储存 ( CCUS ) 等先进技术,碳排放量较小。绿氢是利用可再生能源 ( 太阳能、风能等 ) 制备的氢气,制备过程没有碳排放,但是成本较高。

中国氢气产量达到 3342 万吨

根据中国煤炭工业协会数据,在 2017-2021 年中国氢气产量逐渐增长,2021 年氢气产量约 3342 万吨,较 2020 年增长 33.68%。

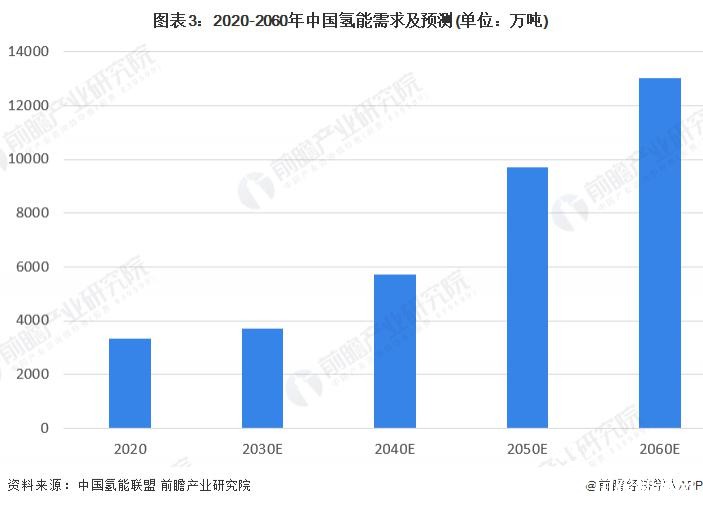

2030 年以后中国氢能需求量将激增

根据中国氢能联盟的预测,2020 年以后中国氢能需求将持续增加,尤其是 2030 年以后,为达成 ” 碳中和、碳达峰 ” 的目标,氢能需求量将大增。到 2060 年,中国氢能年需求将超过 1.3 亿吨。

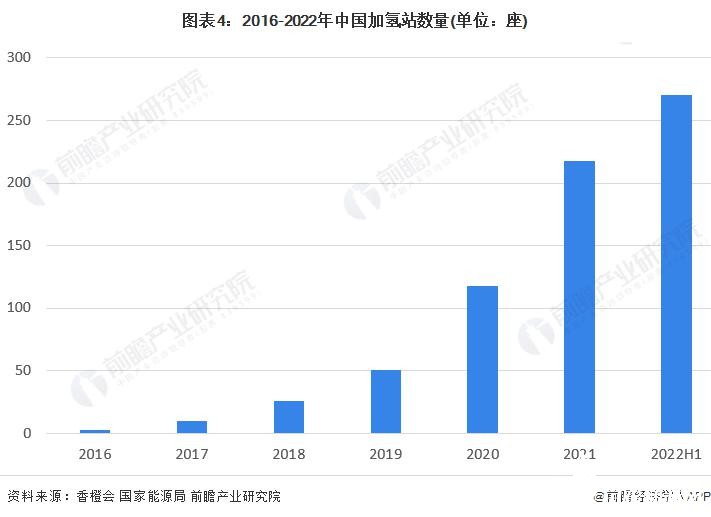

加氢站数量超 270 座

燃料电池车是氢能的主要应用领域之一,而加氢站是给氢能源汽车提供氢气的重要基础设施。随着中国新能源汽车产业规模增长,加氢站需求提升,中国加氢站数量也逐年增长。截止 2022 年 6 月,中国加氢站数量超过 270 座,较 2018 年加氢站数量增长超 10 倍。

行业政策解解读

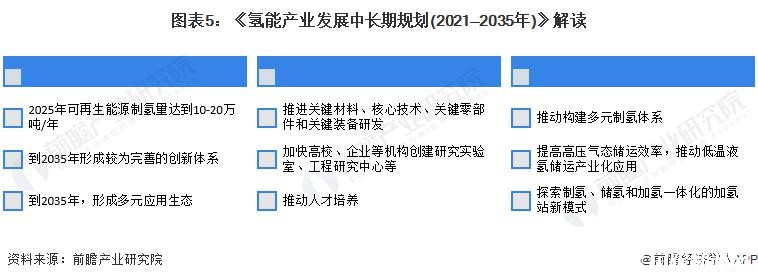

中国氢能行业处于发展初期,达到行业成熟期仍有较长的路要走。国家发改委和国家能源局 2022 年 3 月发布《氢能产业发展中长期规划 ( 2021-2035 年 ) 》,提出到 2025 年可再生能源制氢量达到 10-20 万吨 / 年,到 2035 年形成较为完善的创新体系,到 2035 年,形成多元应用生态。

综上所述,氢能根据生产的来源,可以分为 ” 灰氢 “、” 蓝氢 ” 和 ” 绿氢 “。2021 年底,中国氢能产量超过 3300 万吨。从需求端看,未来中国氢能需求量将持续增长,到 2060 年预期年需求超 1.3 亿吨。从下游应用看,中国加氢站数量超过 270 座。根据《氢能产业发展中长期规划 ( 2021-2035 年 ) 》等规划,未来中国氢能产业将逐渐完善。

更多本行业研究分析详见前瞻产业研究院《中国氢能源行业发展前景预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO 募投可研、IPO 业务与技术撰写、IPO 工作底稿咨询等解决方案。

近日,中国客车信息网发布2026上半年新能源客车出口统计数据,比亚迪以2233辆出口量位居榜首,市场份额达22.15%,是上半年行业唯一出口量突破两千台的企业。在全球绿色交通转型浪潮下,比亚迪保持稳健增长,已连续三年斩获新能源客车年度出口冠军。 比亚迪电动大巴实现全球多洲、高端与新兴市场同步深耕的全域开花格局。截至6月底,在高标准的欧洲市场,比亚迪累计交付超7000台纯电动大巴。其中,在英国已投入运营的大巴超2700台,占英国零排放大巴45%的市场份额。 在美洲地区,比亚迪持续多点突破,保持领跑态势。在哥伦比亚,比亚迪累计运营大巴超1500台,市占率位列第一;巴西市场自2015年启动电动大巴底盘本地化生产以来,不断深耕拓展。今年6月,比亚迪向圣保罗一次性交付265台电动大巴,创下巴西重型电动大巴单批交付规模新纪录。凭借本地化战略和技术积累,比亚迪长期稳居巴西进口电动大巴品牌市占率榜首。此外,中东与非洲市场稳步推进,摩洛哥、阿联酋等地正陆续交付订单。 亚太地区,业务覆盖新加坡、泰国、马来西亚、澳大利亚等多国,成为当地公共交通电动化主力车型。目前,比亚迪电动巴士在日本订单超500台,市占率超50%,位列行业第一。 比亚迪电动大巴持续...

合作邮箱:chinaiut@sgexpo.cn

新闻热线:021-3114 8748

广告/媒体合作:13916277698

转载内容版权归作者及来源网站所有,本站原创内容转载请注明来源

Copyright © 晟格会展(上海)有限公司 版权所有 Powered by Tp沪ICP备18026942号-6 ![]() 沪公网安备 31011302006543号

沪公网安备 31011302006543号