>新能源>正文

>新能源>正文

近日,《全球氢流动(Global Hydrogen Flows)》报告强调,长距离和跨境氢贸易将在全球范围内以最具成本效益的方式实现最低成本的氢供应,并在需求匹配方面发挥关键作用。长途和国际氢贸易流动在帮助加速向净零过渡的同时,可使整个氢价值链的系统总成本减少多达6万亿美元。

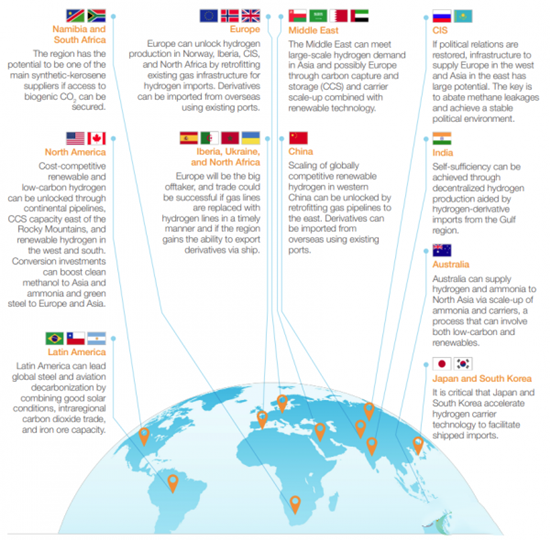

这项研究确定了氢气贸易的不同模式。纯氢预计将是一项“区域性”业务,将主要从国内采购或从附近地区通过管道输送,如果没有管道可以选择,那么只能通过载体(氨、液氢或LOHC)运输。

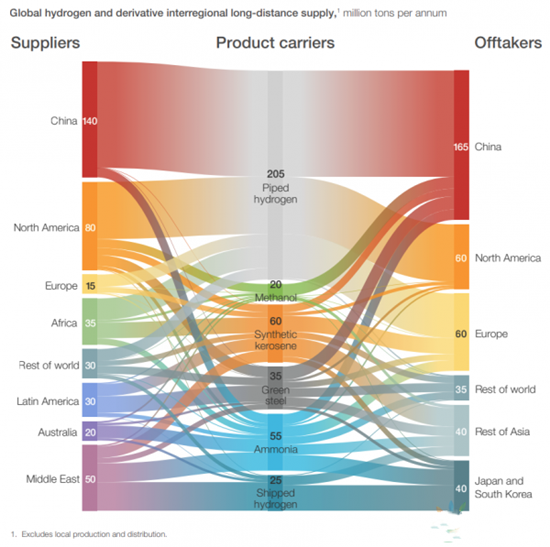

氢气贸易流的演变预计将经历四个不同的阶段,首先是到2025年的氢气衍生产品运输,其次是到2030年的长距离氢气管道出现,到2040年的运输和管道达到规模,直至2050年实现完全成熟的贸易市场。研究表明,要实现全球净零排放目标,大约60%的清洁氢必须通过长途运输。

麦肯锡高级合伙人Bernd Heid说:“氢及其衍生品将被广泛交易,从而降低高达25%的供应成本。这意味着我们现在需要为可再生能源系统开发管道、运输和转换等基础设施。到2040年,可以通过管道运输1亿吨以上的氢气,到2050年,氢气和衍生品的运输规模将与今天的液化天然气(LNG)类似。

《全球氢流动》分析显示1,中国、印度、日本、韩国、欧洲和北美将占全球氢需求的75%。在未来几年,中国将成为最大的消费国。生产成本和产量潜力在各区域之间差别很大,一些最好的生产区域远离主要消费地区。

一些地区,如智利和中东,将比其他地区具有成本竞争优势,33%的氢生产成本将低于每公斤1美元。因此,贸易流动将持续发展——将有竞争力的供应地与需求中心联系起来。为实现贸易,到2030年将需要1500亿美元的投资,到2050年将累积到1.5万亿美元。相比之下,目前全球能源基础设施的年度投资为每年5000亿美元。

近日,中国客车信息网发布2026上半年新能源客车出口统计数据,比亚迪以2233辆出口量位居榜首,市场份额达22.15%,是上半年行业唯一出口量突破两千台的企业。在全球绿色交通转型浪潮下,比亚迪保持稳健增长,已连续三年斩获新能源客车年度出口冠军。 比亚迪电动大巴实现全球多洲、高端与新兴市场同步深耕的全域开花格局。截至6月底,在高标准的欧洲市场,比亚迪累计交付超7000台纯电动大巴。其中,在英国已投入运营的大巴超2700台,占英国零排放大巴45%的市场份额。 在美洲地区,比亚迪持续多点突破,保持领跑态势。在哥伦比亚,比亚迪累计运营大巴超1500台,市占率位列第一;巴西市场自2015年启动电动大巴底盘本地化生产以来,不断深耕拓展。今年6月,比亚迪向圣保罗一次性交付265台电动大巴,创下巴西重型电动大巴单批交付规模新纪录。凭借本地化战略和技术积累,比亚迪长期稳居巴西进口电动大巴品牌市占率榜首。此外,中东与非洲市场稳步推进,摩洛哥、阿联酋等地正陆续交付订单。 亚太地区,业务覆盖新加坡、泰国、马来西亚、澳大利亚等多国,成为当地公共交通电动化主力车型。目前,比亚迪电动巴士在日本订单超500台,市占率超50%,位列行业第一。 比亚迪电动大巴持续...

合作邮箱:chinaiut@sgexpo.cn

新闻热线:021-3114 8748

广告/媒体合作:13916277698

转载内容版权归作者及来源网站所有,本站原创内容转载请注明来源

Copyright © 晟格会展(上海)有限公司 版权所有 Powered by Tp沪ICP备18026942号-6 ![]() 沪公网安备 31011302006543号

沪公网安备 31011302006543号