轨道交通展消息 近日,ResearchAndMarkets最新发布的《按组件、产品类型(机车、快速交通车辆、客车)、机车技术(传统、涡轮增压、磁悬浮)、应用(客运、货运)及区域划分的全球轨道车辆市场预测至2032年》报告显示:

")

全球轨道车辆(Rolling Stock)市场规模预计将从2025年的309.4亿美元增长至2032年的417.9亿美元,预测期内年复合增长率(CAGR)为4.4%。

报告指出,轨道车辆需求主要受到以下因素推动:

全球新建铁路项目持续推进

既有线路扩建

老旧列车更新替换

铁路电气化与现代化升级投资增加

自动化与无人驾驶技术发展

电池驱动及氢燃料机车等绿色技术应用

各国政府与铁路运营商正在通过提高列车自动化水平、缩短通行时间及减少人工干预,提升铁路运营效率。同时,低碳化与绿色交通转型为行业创造了新的增长机遇。

目前全球轨道车辆市场由多家大型企业主导,包括:

中国中车(CRRC Corporation Limited)

西门子股份公司(Siemens AG)

阿尔斯通(Alstom SA)

施泰德铁路(Stadler Rail AG)

Wabtec公司

上述企业产品涵盖机车、客车、地铁和轻轨车辆、货运车厢及高速列车,并提供维护、信号控制系统、数字化解决方案、备件供应和长期运维合同等综合服务。

在快速交通车辆领域,地铁及城市轨道系统预计将在预测期内占据重要市场份额。

中国拥有全球规模最大的地铁网络,是轨道长度和运营列车数量最多的市场。随着城市化进程加快和交通拥堵加剧,高容量、绿色环保的地铁系统成为各国重点投资方向。

报告指出,在客运领域,铁路客车预计将保持领先地位。

主要原因包括:

适用于短途通勤及长途旅行

能源效率高

成本相对较低

易于根据需求灵活调整编组

2024-2025财年,印度铁路共生产4,601辆客车。

同时,现代客车技术不断升级,包括:

防碰撞技术

强化车体结构

火灾探测与抑制系统

更完善的紧急逃生设计

人体工学座椅

空调与降噪系统

Wi-Fi与智能娱乐系统

2024年8月,美国马萨诸塞州交通局(MBTA)与现代罗腾签署追加采购41辆双层通勤列车客车的协议。

欧洲预计将在预测期内占据全球轨道车辆市场重要份额。

主要支撑因素包括:

成熟且高度电气化的铁路网络

欧盟绿色协议推动低碳转型

电池列车和氢能源列车技术快速发展

高速铁路与区域铁路需求旺盛

德国、法国和英国在高速及区域铁路领域处于领先地位。

典型案例包括:

2024年6月,阿尔斯通与Polo Logistica FS签署3.775亿美元合同,供应70台Traxx Universal机车

2025年6月,西门子交通获得法国Akiem公司50台Vectron双动力机车订单,首批交付时间为2026年第四季度

在城市化和绿色交通战略持续推进背景下,轨道交通作为高效、低碳运输方式,正在成为全球交通体系转型的重要支柱。自动化、数字化及跨境互联互通技术将成为未来轨道车辆市场竞争的关键。

")

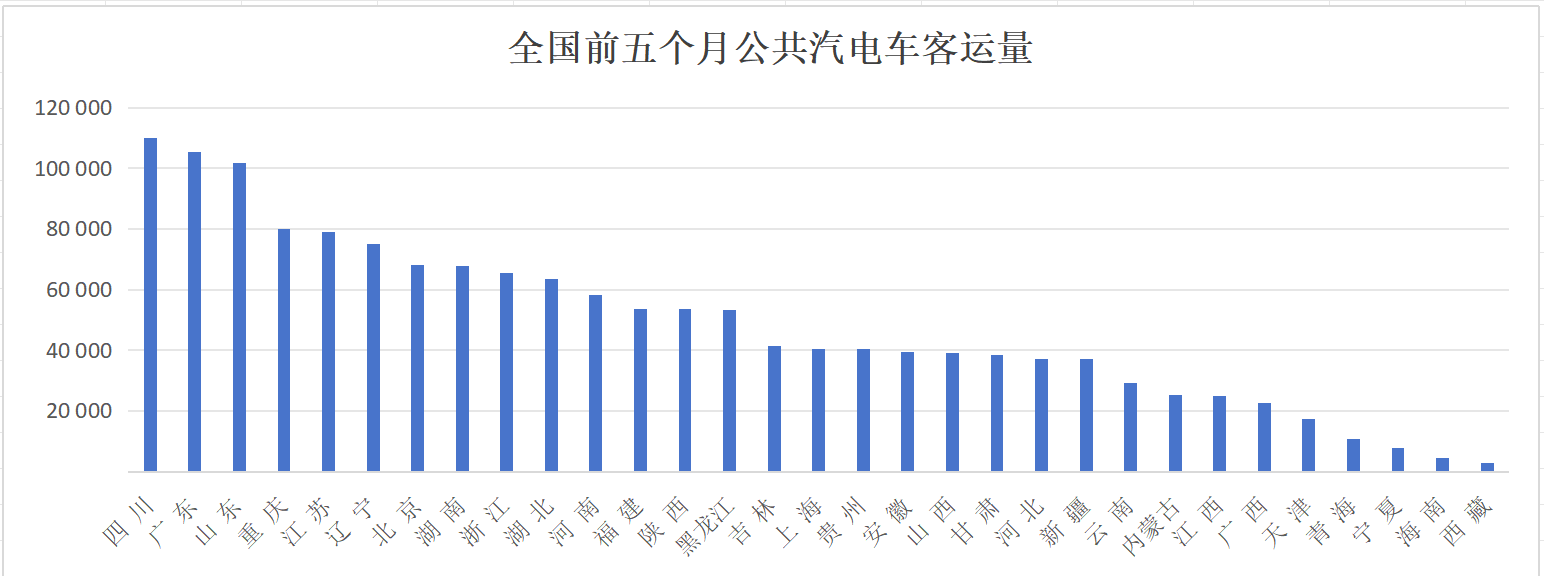

一、总体概况 2026年1-5月,全国31个省(自治区、直辖市)城市公共汽电车客运总量累计达到1,494,497.24万人次,同比下降3.2%。整体来看,全国公交客运量呈现小幅下滑态势,多数省份客运量出现不同程度的负增长。 二、客运量排名分析 2.1 客运量TOP 10省份 从客运量规模来看,四川、广东、山东位列前三,均突破10亿人次大关。西南和华东地区省份占据了榜单的主要位置。 2.2 客运量集中度分析 客运量呈现明显的区域集中特征: •TOP3省份(四川、广东、山东)合计占全国总量的21.2% •TOP5省份合计占全国总量的31.9% •TOP10省份合计占全国总量的54.6% 这表明全国公交客运量的一半以上集中在10个省份,区域分布不均衡特征显著。 2.3 客运量后10位省份 三、同比增速分析 3.1 增长态势总体判断 全国31个省份中,仅4个省份实现正增长,27个省份出现不同程度的下滑,负增长面达到87.1%。全国平均同比增速为-3.59%,增速标准差为4.03个百分点,省份间分化明显。 3.2 正增长省份分析 北京以5.3%的增速领跑全国,是唯一增速超过5%的省份,作为首都城市,其公交客运恢复态势强劲。东北的黑龙江和吉林两省也实现了小幅正增长,东北地区整体表现好于全国平均水平。 3.3 降幅最大省份...

合作邮箱:chinaiut@sgexpo.cn

新闻热线:021-3114 8748

广告/媒体合作:13916277698

转载内容版权归作者及来源网站所有,本站原创内容转载请注明来源

Copyright © 晟格会展(上海)有限公司 版权所有 Powered by Tp沪ICP备18026942号-6 ![]() 沪公网安备 31011302006543号

沪公网安备 31011302006543号